ЭКСПОРТНО ОРИЕНТИРОВАННАЯ МОДЕЛЬ АПК - ДОСТИЖЕНИЕ ИЛИ СТРАТЕГИЧЕСКИЙ ПРОСЧЕТ?

Сегодня темпы роста российского экспорта сельскохозяйственной продукции и продовольствия заметно опережают динамику производства валовой продукции сельского хозяйства. Это происходит на фоне замедления роста производства продовольственных товаров с высокой добавленной стоимостью, а также высоких затрат российского населения на приобретение продовольственных товаров и периодических скачков цен на основные продукты питания.В Национальном докладе о ходе и результатах реализации в 2019 году Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия впервые достаточно акцентированно прозвучал тезис о фактической смене модели развития АПК с импортозамещающей на экспортно ориентированную. Действительно, в 2020 году объем экспорта и импорта сельскохозяйственной продукции, сырья и продовольствия составил 30 659,2 млн долл. США и 29 772,9 млн долл. соответственно. Таким образом, российский экспорт сельскохозяйственной продукции и продовольствия впервые превысил его им- порт, в том числе за счет вывоза сахара и подсолнечного масла, особенно подорожавших на внутреннем рынке.

Пока гром не грянул...

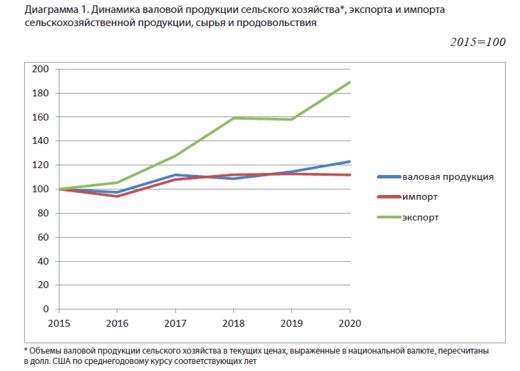

В иных условиях это событие можно было бы расценивать как несомненный успех отечественного сельского хозяйства, однако нынешний результат достигнут, как представляется, слишком дорогой ценой. Если ранее угрозу национальной продовольственной безопасности представляли большие объемы импорта продовольствия, то теперь не меньшую угрозу, как это ни парадоксально, стал представлять ее экспорт. Конечно, мы не говорим о грядущем голоде, однако диаграмма 1 иллюстрирует тревожную тенденцию сокращения потенциала внутреннего потребления: темпы роста экспорта сельскохозяйственной продукции и продовольствия заметно опережают динамику производства валовой сельскохозяйственной продукции.

Естественно, что сопоставление представленных на диаграмме графиков имеет достаточно условный характер, оно не учитывает немаловажные факторы, в первую очередь, различия в структуре валовой продукции сельского хозяйства, экспорта и импорта российского агроэкспорта. Тем не менее мы вправе говорить о наличии некой тенденции. И все это — на фоне беспрецедентно высоких затрат российского населения на приобретение продовольственных товаров, неприемлемого в социальном государстве (коим себя позиционирует Российская Федерация) расслоения общества по уровню потребления основных продуктов питания, ползучей агфляции и периодических скачков цен на основные продукты питания. Понятно, что нынешняя траектория развития отечественного АПК эти проблемы не снимает, а, скорее, усугубляет. Цели и результаты: гладко было на бумаге...

В национальном проекте «Международная кооперация и экспорт» поставлена амбициозная цель увеличения к 2025 году экспорта продукции агропромышленного комплекса по сравнению с 2017 годом в 2,1 раза (рост должен составить 210,6%). К 2025 году экспорт продукции АПК должен обеспечить 18% общего экспорта несырьевых неэнергетических товаров (по стоимости). Соответствующая цель в рамках федерального проекта «Экспорт продукции агропромышленного комплекса» включена в «Государственную программу развития сельского хозяйства...».

При этом во всех утвержденных документах стратегического планирования изначально заложена опережающая траектория вывоза сельскохозяйственной продукции и продовольствия в сравнении с ростом сельхозпроизвод-ства. Так, в первоначальной редакции Государственной программы развития сельского хозяйства их плановые темпы в 2017-2025 гг. составляли 210,6% и 115,1% соответственно. Таким образом, развитию отечественного АПК придана ярко выраженная экспортная направленность.

Справедливости ради следует отметить, что постепенно намечается не афишируемое, но фактически наблюдаемое смягчение заданного курса. В Указе Президента РФ от 21 июля 2020 г. № 474 «О национальных целях развития Российской Федерации на период до 2030 года» из состава скорректированных национальных целей исключена цель формирования в базовых отраслях, включая АПК, высокопроизводительного экспортно ориентированного сектора; экспорт продукции АПК в качестве самостоятельного направления социально-экономического развития страны в Указе не упоминается. В последней редакции Госпрограммы от 18 марта 2021 года плановые темпы роста производства и экспорта сельскохозяйственной продукции были несколько скорректированы в сторону их сближения, однако опережающий рост экспорта по-прежнему сохраняется (110,4 и 141,6 в период 20202025 гг. соответственно).

Попутно отметим латентное противоречия экспортного курса целям Доктрины продовольственной безопасности Российской Федерации, в первую очередь, обеспечением продовольственной независимости как «самообеспечения страны основными видами отечественной сельскохозяйственной продукции, сырья и продовольствия». Ни один из действующих законодательных и нормативных документов не определяет, какая из этих целей имеет приоритет: повышение уровня самообеспеченности продовольствием или рост его экспорта.

В чистой либеральной теории, не замутненной излишними знаниями о реальной экономике, сельскохозяйственный экспорт выполняет функции «естественного клапана», балансирующего спрос и предложение, и является якобы лучшим и самым выгодным способом санации «излишков», т. е. продукции, превышающей внутренние потребности. Сама по себе, вне контекста российских реалий, система аргументов «теории клапана» выглядит достаточно логичной, однако строится она на изначально неверном посыле об «избыточном» производстве.

В частности, экспорт российского зерна вовсе не сообразуется с внутренними потребностями и конъюнктурой внутреннего рынка. Экспорт зерна не прекращался и в неурожайные годы или в годы, когда наблюдался рост цен на внутреннем рынке. В неурожайном 2003/2004 торговом году, когда рост внутренних цен на хлеб превысил средний индекс цен по продовольственной группе товаров, Правительство РФ вынуждено было установить с 1 января по 1 мая 2004 года экспортную пошлину, что, однако, не остановило отток зерна за рубеж. Устанавливать заградительные пошлины на пшеницу и ячмень в ответ на резкое подорожание зерна и хлебобулочной продукции пришлось и в сезоне 2007/2008. Наконец, в 2010-2011 годах правительство вводило эмбарго на экспорт российского зерна, опасаясь внутреннего дефицита. Механизм плавающих экспортных пошлин потребовалось задействовать и после неплохого по современных российским меркам урожая 2014 года, что лишний раз опровергает идею разумного, не выходящего за пределы внутренних потребностей, рыночного саморегулирования экспорта.

Однако надлежащие уроки из этих событий извлечены не были, и в дальнейшем правительство не только не приняло мер по регулированию экспорта сельскохозяйственной продукции, но и пошло на прямое его стимулирование, не сообразуясь с реальными тенденциями на рынках сельскохозяйственной продукции. В итоге в 2020 году вновь пришлось в экстренном порядке принимать решение о введении заградительных пошлин уже не только на зерно, но и на семена подсолнечника и рапса (Постановление Правительства РФ от 10 декабря 2020 г. № 2065 «О внесении изменений в ставки вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы государств — участников соглашений о Таможенном союзе»). И это несмотря на то, что в 2020 году был собран второй по величине урожай зерновых, в том числе пшеницы, за всю постсоветскую историю (133,03 млн тонн и 86,87 млн тонн соответственно). На сайте Правительства решение о временном повышении таможенной пошлины на семена подсолнечника и рапса было мотивировано необходимостью снизить объемы экспорта и сдержать рост цен на подсолнечник, рапс и продукты их переработки, а также переориентировать участников рынка с вывоза сельскохозяйственного сырья на экспорт сельхозтоваров с высокой добавленной стоимостью. Ни одна из поставленных задач не была решена. Уже 26 марта текущего года подкомиссия по таможенно-тарифному и нетарифному регулированию, защитным мерам во внешней торговле Правительственной комиссии по экономическому развитию и интеграции поддержала предложение Минсельхоза России об увеличении ставки вывозной таможенной пошлины в отношении семян подсолнечника с 30 до 50% (но не менее 320 долл. США за 1 тонну) на срок с 1 июля 2021 года по 1 сентября 2022 года. Также было признано целесообразным продление на тот же срок вывозной таможенной пошлины в отношении семян рапса в размере 30%. Более того, одновременно с той же мотивировкой о необходимости повышения предсказуемости рынка и сохранения стабильных розничных цен на подсолнечное масло было принято решение об установлении так называемого демпферного механизма в отношении экспорта этого товара. Экспортная пошлина в размере 70% будет взиматься с разницы между базовой ценой и индикативной. При этом базовая цена устанавливается в размере 1 тыс. долларов, индикативная будет определяться на основе данных информационного агентства «Рейтер». Данная мера будет применяться с 1 сентября 2021 года по 1 сентября 2022 года.

Не секрет, что российский агроэкспорт имеет выраженную сырьевую направленность; как известно, львиную долю российского сельскохозяйственного экспорта составляет зерно (33% в 2020 году). Даже если абстрагироваться от альтернативного использования зерна на кормовые цели внутри страны, приходится констатировать, что, экспортируя зерно, Россия теряет большие потенциальные доходы, которые могли бы быть получены в результате его переработки и экспорта продукции с более высокой добавленной стоимостью (мука, аминокислоты, экологичные биопластики).

Сегодня, являясь крупнейшим мировым экспортером пшеницы, Россия не входит даже в топ-10 экспортеров муки (доля России оценивается на уровне менее 2% мирового рынка). Первое место в экспорте муки занимает Турция, на третье место в сезоне 2018/2019 вышел Иран, при этом обе страны производят муку из импортируемого российского зерна. Перспективными рынками продуктов глубокой переработки зерна в России считаются рынки аминокислот, глюкозы и глюкозно-фрук-тозных сиропов, крахмала и крахма-лопродуктов, экологичных биопластиков, на которые наблюдается растущий спрос со стороны ЕС, США и Японии. По расчетам российской биотопливной ассоциации, к 2022 году ожидается увеличение мирового рынка аминокислот до 10,2 млн тонн (рост к уровню 2018 года на 24,4%), рынка клейковины — до 9,0 млн тонн (+16,9%). За счет ценовых преимуществ Россия может нарастить объем экспорта продуктов переработки зерна в страны Азии и Южной Америки.

При отстающих плановых темпах роста валовой продукции сельского хозяйства (в сравнении с плановыми темпами роста экспорта) и приоритетном стимулировании сырьевого (по факту) экспорта невозможно одновременно наращивать производство продукции с высокой добавленной стоимостью, однако обе эти цели зафиксированы в Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия как равнозначные. Опыт 2020 года косвенно подтвердил этот вывод: при рекордных показателях роста экспорта (как отмечалось, экспорт впервые превысил импорт) плановое значение показателя произведенной добавленной стоимости на 2020 год постфактум было снижено с 4 046,6 млрд руб. до 3 209,2 млрд руб., т. е. более чем на 20%.

Параллельно, и в связи с расширением сырьевого экспорта, формируется технико-технологическая отсталость и импортная зависимость отечественного АПК от современных технологий, поставок генетического и семенного (посевного) материала, кормовых добавок. Отечественные эксперты не исключают угрозу превращения аграрного сектора российской экономики в своеобразный перевалочный цех по производству зернового и иного сырья для мировых рынков в ущерб собственным потребностям, сегодня эта угроза реализуется.

Насколько реально эффективен экспорт сельскохозяйственной продукции

Федеральный проект «Экспорт продукции АПК» оценивает эффективность мер поддержки экспорта продукции АПК путем соотнесения прироста объема экспорта с объемом государственной поддержки. Согласно заданиям проекта, эффективность бюджетной поддержки будет последовательно возрастать, и к 2025 году прирост экспорта на 1 рубль бюджетной поддержки должен составить не менее 6 рублей. При этом в расчет государственной поддержки включаются объемы субсидий, предоставленных из федерального бюджета в рамках федерального проекта «Экспорт продукции АПК».

Однако, прежде чем экспортировать, продукцию надо произвести, и на эти цели в рамках Государственной программы развития сельского хозяйства выделяются значительно большие средства, нежели на стимулирование собственно экспорта. К примеру, в федеральном бюджете предусматриваются ассигнования на развитие приоритетных отраслей агропромышленного комплекса (в том числе экспортно ориентированных), развитие малых форм хозяйствования, несвязанную поддержку растениеводства, поддержку элитного семеноводства и др. Скажем, в 2020 году кассовое исполнение бюджетных ассигнований на федеральный проект «Экспорт продукции АПК» составило 29,7 млрд руб. при общих бюджетных ассигнованиях на Государственную программу (кассовое исполнение) в объеме 271,3 млрд руб. Таким образом, существующая методология значительно, едва ли не на порядок, завышает бюджетную эффективность государственной поддержки экспорта продукции АПК.

Экспорт не оказывает ожидаемого позитивного воздействия на основные параметры развития отечественного сельского хозяйства. Дополнительные доходы от экспорта сельскохозяйственной продукции не трансформируются ни в рост технической оснащенности отрасли, ни в увеличение ее доходности (табл. 1, 2).

Возросшую в 2020 году рентабельность сельскохозяйственных организаций следует рассматривать в контексте ценовых скачков на розничном продовольственном рынке, повлекших за собой экстренные решения в сфере ценового и таможенно-тарифного регулирования. Доходы работников сельского хозяйства также растут незначительно, заметно отставая от темпов роста аграрного экспорта. Так, по данным Национальных докладов о ходе и результатах реализации Го-спрограммы развития сельского хозяйства, в период 2017-2020 гг. объем экспорта продукции агропромышленного комплекса вырос на 48,1%, среднемесячная заработная плата работника сельского хозяйства — лишь на 33,4%.

Остается предположить, что основными, если не единственными, бенефициарами российского агропродоволь-ственного экспорта являются крупные компании-экспортеры, среди которых отнюдь не последнее место занимают иностранные корпорации, их филиалы и дочерние предприятия, «оседлавшие» вывозные потоки российской сельскохозяйственной продукции, в первую очередь зерна.

Таким образом, необходимо не только переформатировать нынешнюю модель развития национального АПК, но и переадресовать в пользу отечественных производителей финансовые потоки, сопровождающие экспорт продукции российского сельского хозяйства и пищевой промышленности.